Présente en France afin d’encourager l’actionnariat des salariés depuis la loi de finances pour 2005, et inchangée jusqu’en 2012, l’attribution de titres a fait l’objet de nombreuses réformes ces dernières années, d’abord par la loi de finances pour 2013, puis par la loi pour la croissance, l’activité et l’égalité des chances économiques dite « loi Macron » du 6 août 2015, pour ensuite être modifiée par la loi de finances pour 2017 et enfin par la loi de finances pour 2018. C’est finalement aujourd’hui la superposition de cinq régimes qui viennent s’appliquer aux attributions de titres.

Ce dispositif est une pratique fréquente qui consiste pour une société à octroyer à ses salariés ou mandataires sociaux ses propres actions sans contrepartie. En outre, c’est une façon pour les sociétés de rémunérer ou gratifier ses salariés ou mandataires sociaux par une voie autre que celle des salaires, augmentations ou promotions exceptionnelles.

Bénéficiant d’un régime fiscal et social spécifique, l’octroi d’actions doit alors répondre à tout un ensemble de règles édictées aux articles L.225-197-1 à L.225-197-6 du code de commerce.

L’attribution des actions

En soi, une société est toujours libre d’attribuer ou non, gratuitement ou non, des titres à quiconque, toutefois afin de bénéficier du régime spécial de l’attribution gratuite de titre, et ne pas être requalifié en rémunération au titre des salaires pour les salariés, voir en donation lorsqu’elles sont faites à des tiers, il est important de délimiter le champ d’application du régime issu de la loi de finances pour 2005 ainsi que la démarche à suivre pour bénéficier de ce régime de faveur.

Le Champ d’application du régime de faveur

S’agissant de régimes fiscaux et sociaux favorables à l’attributaire, le champ d’application est précisé dans les articles L. 225-197-1 et L. 225-197-2 du code de commerce. Pour bénéficier du régime de faveur des attributions gratuites d’actions, les acteurs du mécanisme ainsi que l’objet de l’attribution doivent être visés par ces articles.

Les personnes pouvant être concernées par l’attribution de titres

L’attribution gratuite de titre est un dispositif qui fait intervenir deux types de personnes. On a d’un côté l’attributeur qui est la société qui choisit d’octroyer des titres, et de l’autre côté, on retrouve les bénéficiaires de l’attribution qui peuvent être les salariés et/ou mandataires sociaux.

- La société attributrice

L’attribution gratuite de titres ne peut porter en France que sur des actions, autrement dit, seules les structures sociales dont le capital est composé d’actions peuvent distribuer leurs titres gratuitement. Cela concerne alors les sociétés anonymes (SA), les sociétés en commandite par actions (SCA) ainsi que les sociétés par actions simplifiées (SAS). Au niveau international, cette opération est possible pour les sociétés s’apparentant aux sociétés françaises concernées pouvant attribuer les titres dans les mêmes conditions que celles-ci.

La société octroyant les titres peut, ou non, être admise aux négociations sur un marché règlementé. Toutefois, le fait que la société soit cotée ou non entraînera des distinctions quant aux règles applicables telles que la proportion du capital social maximale pouvant être attribuée gratuitement par la société, qui ne peut dépasser 10% pour les sociétés admises aux négociations, contre 15% pour les sociétés non cotées.

Enfin, les sociétés par actions pourront attribuer des titres au sein de cette société même ou au sein d’un même groupe. Sont alors concernées selon l’article L.225-197-2 du code de commerce la société mère détenant, directement ou indirectement, au moins 10% du capital ou des droits de vote de la société fille, et inversement, les filiales possédées à au moins 10% de leur capital ou des droits de vote. Sont aussi concernées les sociétés sœurs, c’est-à-dire les sociétés détenues et détenant, directement ou indirectement, au moins 50% du capital ou des droits de vote de la société sœur.

Cela peut également être le cas des entreprises contrôlées par des organes centraux, établissement de crédit ou société de financement agréés au bénéfice de leurs salariés ou les entités dont le capital est au moins détenu à 50% par celui-ci.

- Le bénéficiaire de l’attribution

Une société peut gratuitement attribuer des titres à ses salariés, ses mandataires sociaux ou encore, sous certaines conditions, ceux des sociétés du groupe.

Selon le premier alinéa de l’article L. 225-197-1 du code de commerce, la société par son assemblée générale extraordinaire peut choisir d’attribuer gratuitement des actions à l’ensemble de ses salariés ou à certaines catégories d’entre eux. Il en résulte qu’un salarié seul peut difficilement faire l’objet de cette procédure. En effet, soit le dispositif concernera la totalité des salariés, soit l’assemblée générale extraordinaire déterminera des critères objectifs, clairs et non restrictifs de désignation des bénéficiaires. Ces critères reposeront sur les catégories utilisées en droit du travail (Cadres, ouvriers, agents de maitrise…), les catégories utilisées dans les usages (fixes, généraux.) Ou encore au regard des conventions collectives applicables dans le secteur d’activité. Les bénéficiaires seront désignés à partir de ces critères par le conseil d’administration ou, à défaut, par le directoire.

Dans le cadre de société non cotée, seuls ses propres salariés et les salariés de ses filiales peuvent être attributaires. Il n’est pas permis aux sociétés qui ne sont pas admises aux négociations sur les marchés règlementés d’attribuer des titres aux salariés de sociétés mères ou sœurs.

Outre les salariés, les mandataires sociaux peuvent être bénéficiaires de l’attribution de titres. Aux termes de l’article L. 225-197-1 II du code de commerce, cela concerne le président du conseil d’administration, le directeur général, les directeurs généraux délégués, les membres du directoire ou le gérant d’une société par actions.

Ces mandataires ne peuvent bénéficier du dispositif à l’intérieur d’un groupe que dans le cas où la société est admise aux négociations sur un marché règlementé si l’attribution respecte au moins une condition entre le fait de concerner l’ensemble des salariés et au moins 90% des salariés des filiales, ou que ces mêmes salariés bénéficient de l’attribution d’une option.

Dans le cadre de l’attribution gratuite de titres, le cumul d’un mandat social avec un contrat de travail est un point qui peut venir poser quelques difficultés. En effet, celui-ci, étant strictement encadrée afin de ne pas dissimuler une fraude, doit répondre à un certain nombre de conditions à savoir l’existence d’un réel lien de subordination, des fonctions et une rémunération effectivement distinctes. Dans le cadre où ce cumul est régulier, l’intéressé peut se voir attribuer des actions gratuites au titre du mandat social ainsi qu’au titre de son activité salariée, l’octroi peut alors être cumulatif ou non. Il est préférable pour le bénéficiaire que la société indique à quel titre elle octroie les actions afin que, dans l’hypothèse où le mandataire-salarié perd une de ces qualités, ce dernier puisse obtenir les titres qui lui sont dus selon la qualité conservée et éviter un quelconque litige.

Par conséquent, seules les sociétés dont le capital est constitué d’actions ne peuvent attribuer des titres qu’à leurs salariés désignés par catégories, ou à leurs mandataires sociaux dans le cadre d’une société cotée ou à ceux du groupe sociétaire.

L’attribution des actions

S’il est vrai de dire que toutes les actions sont des titres, il serait faux de dire que tous les titres sont des actions. En effet, les titres sociaux sont des droits remis par les sociétés en contrepartie de l’apport réalisé. Il existe deux types de sociétés, les sociétés de personnes qui émettent des parts sociales à l’instar des sociétés à responsabilité limitée (SARL), et les sociétés de capitaux émettent quant à elles des actions. Concernant le régime de faveur de l’attribution gratuite, sont concernées uniquement les actions.

- Les actions

Dans le cadre d’une attribution gratuite de titres, seules les actions peuvent être octroyées, c’est-à-dire des titres de sociétés de capitaux. Cette attribution peut concerner des actions existantes détenues par la société à la veille de l’attribution par la société, ou peut résulter d’une création de titres par une augmentation de capital.

L’objectif de l’attribution de titres pour une société est de rémunérer un salarié et non de lui allouer un certain pouvoir décisionnel, par conséquent, il est justifié que les titres puissent être ordinaires c’est-à-dire une action constituer d’un droit de vote et d’un droit financier proportionnel à sa représentation dans le capital, ou de préférence c’est-à-dire allégées de tout pouvoir décisionnel, de droit de vote, pour ne constituer qu’un droit financier.

L’attribution d’actions, ayant pour objectif l’octroi d’un avantage financier, et non à titre principal l’octroyer un pouvoir décisionnel au sein de la société, celle-ci ne peut permettre aux attributaires de dépasser certains seuils.

Concernant les salariés l’octroi de titres ne peut en principe excéder 10% du capital social ou avoir pour effet la détention de ce même seuil. Toutefois, par dérogation, les statuts peuvent prévoir un seuil d’attribution réévalué à 15% pour les sociétés non cotées, ou correspondant aux PME européennes. Ce seuil est enfin porté à 30% si le dispositif concerne l’ensemble du personnel salarié, ou l’écart entre salariés ne peut dépasser 5 actions. Ces seuils sont appréciés au jour de la décision d’attribution par le conseil d’administration ou directoire, en tenant compte des titres détenus qu’elles soient démembrées ou non, acquises définitivement ou non (sauf options non levées). Une réévaluation sera refaite chaque fois qu’un dispositif fait suite à une augmentation ou à une diminution de capital.

Concernant les mandataires sociaux, le seuil de 10% du capital social doit être respecté que ce soit dans l’attribution en tant que telle ou dans les effets de l’octroi.

- Le caractère gratuit de l’octroi

L’attribution gratuite de titres suppose que l’octroi mis en place se fait sans contrepartie financière. Le salarié ou mandataire n’a pas effectué de travail supplémentaire pour obtenir ces titres. Cela n’est pas à proprement dire une rémunération. De même, le bénéficiaire n’a pas dû échanger quelque valeur qu’il soit, cela exclut par conséquent l’échange et l’apport à une société, toutefois, l’article L. 225-197-1 III du code de commerce vient apporter des précisions.

Lorsqu’une société fait l’objet d’une fusion un d’une scission ayant un impact quel qu’il soit sur les titres, et que la société vient échanger les nouveaux titres contre les anciens possédés par les attributaires, sans soulte, ces nouveaux titres viennent seulement intégrer le patrimoine des bénéficiaires en lieu et place des titres qu’ils remplacent, par conséquent, si des actions répondaient au régime de l’attribution gratuite, celles ainsi obtenues bénéficient de la même façon du régime dont répondaient les actions échangées, à savoir les délais d’incessibilité, ainsi que le régime fiscal et social.

De la même façon, il est admis que les actions obtenues gratuitement puissent faire l’objet d’apport sous certaines conditions. Cela concerne les apports à des sociétés ou à des fonds communs de placement « dont l’actif est exclusivement composé de titres de capital ou donnant accès au capital émis par la société ou par une société liée », autrement dit, l’apport de peut être fait qu’à une société ou fonds de placement qui a pour objet de faciliter la gestion de l’actionnariat.

Les titres obtenus en contrepartie de l’apport viennent alors, comme dans le cadre de l’échange, remplacer les anciens titres, le régime et les durées de détention sont reportés sur les nouveaux titres.

La procédure d’attribution des titres

Afin de bénéficier du régime de faveur de l’attribution de titres, celle-ci doit répondre à une procédure d’attribution plutôt stricte. Elle doit résulter d’autorisations régulières de la société puis répondre à un ensemble de périodes où les pouvoirs du bénéficiaire sur les titres sont limités.

Les décisions relatives à l’attribution

La procédure d’attribution gratuite de titres, n’est pas une procédure très rapide, en effet, entre le moment où le choix d’attribuer des titres est fait et le jour où le salarié ou le mandataire social reçoit ses titres, un certain temps s’est déjà écoulé puisque la décision doit être prise par l’assemblée générale extraordinaire, avant que l’organe de direction affine les détails relatifs à l’attribution, puis doit être faite une information de l’assemblée générale ordinaire.

- L’assemblée générale Extraordinaire (AGE)

Conformément à l’article L. 225-197-1 du code de commerce, l’attribution gratuite de titres est, dans un premier temps, autorisée par les associés, et plus précisément par l’assemblée générale extraordinaire, sur rapport de l’organe de direction et du commissaire aux comptes. C’est cette assemblée qui désignera les bénéficiaires potentiels du dispositif, la proportion maximale du capital social concerné, les durées minimales des périodes d’acquisition et de conservation. En outre l’AGE peut prévoir en cas d’invalidité, l’attribution définitive peut être obtenue de façon anticipée. De la même manière, la durée de l’autorisation est fixée par l’assemblée générale extraordinaire sans pouvoir excéder trois années.

L’assemblée générale extraordinaire vient finalement délimiter le cadre de l’attribution gratuite de titres. C’est ensuite l’organe de direction qui viendra déterminer précisément chaque condition relative à l’attribution.

- L’organe de direction

Après le choix de l’assemblée générale extraordinaire d’attribuer des actions, il revient à l’organe de direction de la société de préciser les termes de l’attribution, c’est-à-dire le conseil d’administration ou le directoire.

La direction va alors déterminer tout d’abord le mode et les critères de désignation des bénéficiaires c’est-à-dire les catégories visées, les conditions que doivent remplir les bénéficiaires (ancienneté, toujours en poste...). Ensuite, c’est aussi l’organe de direction à qui il revient de fixer le terme de la période d’acquisition et de conservation.

- L’information des Assemblées générales Ordinaires (AGO)

Une fois que l’assemblée générale extraordinaire a posé un cadre et que l’organe de direction a énoncé l’ensemble des critères permettant la détermination des bénéficiaires et les durées nécessaires, une information est faite à l’assemblée générale ordinaire de la société attribuant les titres, ainsi qu’à l’assemblée générale ordinaire de la société mère. Elle se présente sous forme d’un rapport reprenant l’ensemble des attributions effectuées dans l’année. Ce rapport reprend précisément les valeurs et actions attribuées à raison des mandats, y sont aussi indiqués les dix salariés obtenant le nombre d’actions le plus élevé, ainsi que l’ensemble des salariés concernés.

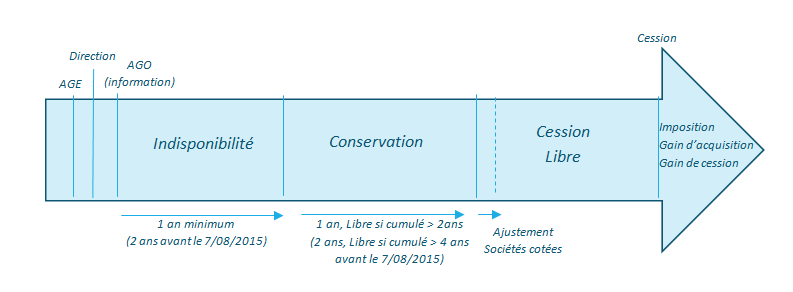

Une attribution limitée à court terme

Une fois que les titres ont été régulièrement attribués comme indiqué précédemment, les bénéficiaires ne disposent pas de toutes les prérogatives normalement attachées aux actions obtenues, en effet, va d’abord s’installer une période d’indisponibilité qui sera suivie par une période de conservation.

- La période d’indisponibilité

Lors de l’attribution gratuite, les titres ne sont pas définitivement acquis au bénéficiaire. En effet, l’assemblée générale extraordinaire va, lors de la décision d’attribution des titres, déterminer la durée de la période d’acquisition, celle-ci ne peut être inférieure à une année et court à partir de la datte d’attribution par le conseil d’administration ou le directoire.

Durant la période d’acquisition, le bénéficiaire n’est pas propriétaire des titres, il n’en est que le créancier. Par conséquent, il ne possède pas les droits rattachés à ces titres. Le bénéficiaire ne pourra donc pas profiter des droits politiques (droit de vote) ou des droits financiers (droit aux dividendes), de même, il ne pourra pas récupérer les dividendes réalisés pendant la période d’acquisition au jour de l’attribution définitive. Enfin, n’étant pas propriétaire des titres durant la période d’acquisition, le bénéficiaire ne peut les céder.

Une distinction est à faire selon la date de l’assemblée générale extraordinaire attribuant les titres. Pour les attributions autorisées avant le 8 août 2015, la période d’acquisition ne pouvait pas être inférieure à deux années. Pour celles relevant d’une AGE postérieure au 7 août 2015, la période d’acquisition ne peut être inférieure à une année.

Des dérogations aux délais d’acquisition et de conservation sont prévues en cas de décès ou d’invalidité du bénéficiaire. Dans le premier cas, les héritiers peuvent demander l’attribution des titres dans un délai de six mois à compter du décès, laquelle sera alors immédiatement définitive. Dans le cas de l’invalidité du bénéficiaire, l’AGE peut prévoir une attribution anticipée.

Même si la période d’indisponibilité a été réduite, elle n’a pas disparu pour autant, et une fois celle-ci terminée, l’attributaire ne dispose pas pour autant de toutes les prérogatives attachées aux titres, il entre ensuite dans une période de conservation.

- La période de conservation

Une fois la période d’acquisition arrivée à son terme, le bénéficiaire devient le propriétaire des actions attribuées. Cependant, l’assemblée générale extraordinaire a pu, lors de la décision d’attribution des titres, choisir ou non d’imposer aux bénéficiaires une période de conservation des actions. Celle-ci peut être augmentée, mais ne peut être diminuée par le directoire ou le conseil d’administration lorsque celui-ci fixe les conditions d’attribution.

Dans le cadre de la période de conservation aussi, la durée minimale de conservation dépend de la date où la décision d’attribution a été prise. Si l’AGE a été tenue avant le 8 août 2015, la durée minimale est de deux années, cependant si les actions ont été attribuées entre le 1er janvier 2007 et le 7 août 2015 inclus, l’AGE a pu diminuer ou supprimer cette durée si elle définit une durée d’acquisition minimale de quatre années. Si la durée de conservation n’était pas respectée, cela entraînait la déchéance du régime fiscal et social spécifique à cette période.

Si l’AGE a été tenue après le 7 août 2015, elle peut fixer librement la durée de conservation minimale des actions, il est toutefois précisé à l’article L.225-197-1 du code de commerce que la durée cumulée des périodes d’acquisition et de conservation ne peut être inférieure à deux années.

Pendant cette durée, il n’est pas permis au bénéficiaire de disposer des titres que ce soit à titre gratuit ou non, il n’est pas non plus possible de les louer. Cependant, comme pour les périodes d’acquisition, en cas de décès ou d’invalidité du bénéficiaire, les actions deviennent cessibles, la période de conservation est levée.

Cas spécifiques

Si en principe l’assemblée générale extraordinaire et l’organe de direction viennent fixer la durée des périodes d’acquisition et de conservation, il y a des hypothèses où la durée de l’incessibilité ne sera pas interrompue par le changement de titres, et d’autres hypothèses ou incessibilité se prolongent après l’arrivée du terme de la période de conservation.

- La poursuite des délais

Certaines opérations permettent le report lorsque le bénéficiaire effectue un acte de disposition des titres attribués gratuitement.

Comme indiqué précédemment, la période d’acquisition n’est pas interrompue dans le cadre d’une fusion ou scission de société ayant des répercussions sur les titres à partir du moment où l’échange n’est pas favorable à l’attributaire, c’est-à-dire que l’échange ne doit pas permettre au bénéficiaire des actions gratuites d’obtenir plus de droits dans le capital de la société. Il en est de même pour les titres réajustés lorsque la société procède à des opérations sur le capital tel qu’une réduction de capital, l’incorporation de réserves… aucune somme ne doit alors être versée au bénéficiaire du titre, que ce soit une compensation ou une indemnité. Le titre obtenu en échange vient remplacer dans le patrimoine de l’attributaire l’ancienne action, par conséquent, la nouvelle action obtenue, poursuit alors les délais entamés, comme si cela avait toujours été cette action qui avait été attribuée dès l’origine.

Pour les titres attribués après le 28 septembre 2012, ceux-ci ont pu faire l’objet d’un apport. Les titres obtenus en contrepartie de cet apport viennent de la même façon, remplacer les titres initiaux dans les mêmes conditions quant aux périodes d’acquisition et de conservation seulement si l’échange est équilibré et sans soulte ou indemnités, la société bénéficiaire de l’apport doit avoir à son actif uniquement des titres de capital de la société émettrice des actions gratuites, il faut en outre que l’objectif de cet apport soit une gestion facilitée de l’actionnariat salarié.

D’autres opérations au contraire font perdre le bénéfice fiscal octroyé, cela concerne notamment les offres publiques d’échange ou les apports de titre à des sociétés ne remplissant pas les conditions.

- Extension de l’incessibilité

Dans le cadre d’une attribution d’action par une société dont les titres sont admis aux négociations sur un marché règlementé, la cession de celles-ci ne peut pas intervenir immédiatement au terme de la période de conservation, si cela se trouve entre les 10 séances de bourse précédant et les 3 séances de bourses suivant la consolidation des comptes ou la date où les comptes annuels sont rendus publics. De la même manière, la cession ne peut avoir lieu immédiatement si cela correspond à une période où les organes de direction ont connaissance d’une information qui pourrait avoir une incidence sur le cours des actions de la société, jusqu’à 10 séances de bourse où l’information est rendue publique, ce afin d’éviter les délits d’initiés.

Il existe aussi une restriction à la cessibilité pour les mandataires sociaux depuis le 1er janvier 2007, en effet l’organe de direction peut soumettre la cessibilité d’une partie ou de l’intégralité des actions à la cessation du mandat social, autrement dit, tant que le mandataire social est en poste, celui-ci a l’obligation de conserver une partie ou tous les titres attribués pour bénéficier du régime de faveur.

Schéma récapitulatif du déroulement du dispositif

Le régime applicable

L’attribution gratuite de titres fait l’objet de plusieurs impositions dont le fait générateur est la cession des actions, de la même façon, l’attribution de titre est soumise à des contributions sociales

Le régime fiscal

Le régime de faveur de l’attribution gratuite de titres se révèle au jour de la cession des titres. C’est en effet la cession des titres qui rend l’impôt exigible. L’attributaire sera alors redevable d’un impôt relatif aux gains d’acquisition ainsi qu’un impôt relatif au gain de cession tel un impôt de plus-value de cession de valeur mobilière.

L’imposition du revenu

L’imposition étant générée par la cession des actions, il est nécessaire de préciser l’assiette de l’imposition de l’attribution des actions au titre des revenus avant d’étudier les différents régimes applicables.

- L’assiette taxable

Afin de pouvoir faire l’objet d’une imposition, il faut pouvoir déterminer la valeur de l’attribution. Or l’octroi de titre concerne des actions dont la valeur ne peut être figée, si celle-ci a une valeur au jour de l’attribution, rien ne permet de savoir si lorsque l’attributaire obtiendra définitivement les titres, ceux-ci auront toujours la même valeur. Or il serait injuste d’imposer l’attributaire sur une valeur antérieure à celle définitivement reçue. La valeur alors retenue comme base d’imposition selon l’article 80 quaterdecies du code général des impôts est la valeur nette des actions à la date de l’attribution définitive.

La valeur retenue pour les actions est différente selon que les titres sont admis aux négociations sur les marchés financiers ou non. La valeur d’une action cotée est celle du premier cours coté du jour de l’attribution définitive. Lorsque l’attribution concerne des actions étrangères, si elles sont cotées à la bourse de Paris, mais aussi à l’étranger, la valeur retenue est celle du cours de bourse de Paris, à défaut, si la cotation est faite en devise étrangère, l’évaluation est faite en tenant compte de la conversion de devises.

Concernant les actions non cotées, elles sont évaluées selon les caractéristiques de l’entreprise à savoir son capital, sa rentabilité, son activité...

- La fiscalité applicable aux gains d’acquisition

Lorsqu’un titre est attribué gratuitement, il y a une entrée de valeur dans le patrimoine du bénéficiaire laquelle est imposée au titre de l’impôt sur le revenu. La spécificité de cet impôt est que le fait générateur de l’impôt est un acte de disposition à titre gratuit ou à titre onéreux, de l’action et non pas l’entrée de celle-ci dans le patrimoine du bénéficiaire, il y aura donc un décalage entre le moment d’obtention des titres, et l’imposition.

Lors de la détermination de l’assiette taxable, il faut prendre en compte que dans le cadre de la réalisation d’une moins-value, celle-ci est déduite des gains d’acquisition avant application des abattements pour durée de détention. Jusqu’au 7 août 2015, elles étaient entièrement imputables, à partir de cette date, elles étaient toujours imputables avant application des abattements pour durée de détention. Pour les actions attribuées depuis le 31 décembre 2016, les moins-values sont imputables avant l’évaluation du seuil de 300 000€.

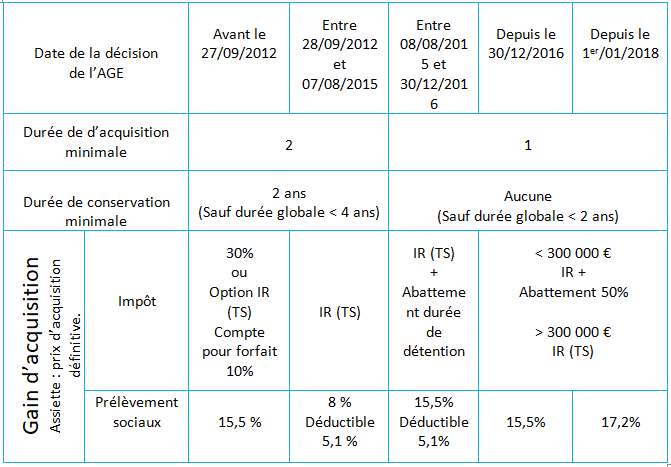

Au fil des réformes impactant le régime des attributions gratuites d’actions, la fiscalité applicable diffère selon la date à laquelle s’est tenue l’AGE autorisant l’attribution.

Pour les actions attribuées par une AGE jusqu’au 27 septembre 2012, le gain d’acquisition est imposé au taux forfaitaire de 30% sauf si le bénéficiaire opte pour une imposition sur le revenu selon le barème progressif de l’impôt sur le revenu.

Pour les attributions autorisées par une assemblée générale extraordinaire à compter du 28 septembre 2012 jusqu’au 8 août 2015, les gains d’acquisition sont imposés au titre des traitements et salaires au barème progressif de l’impôt sur le revenu.

Pour les actions attribuées entre le 8 août 2015 et le 30 décembre 2016, les gains d’acquisition sont soumis au titre des traitements et salaires au barème progressif de l’impôt sur le revenu, l’assiette bénéficie des abattements pour durée de détention applicables aux plus-values de cessions de valeurs mobilières (50% et 65%).

Pour les actions attribuées à compter du 30 décembre 2016, la valeur d’acquisition est soumise au barème progressif de l’impôt sur le revenu, cependant, pour la fraction du gain n’excédant pas 300 000 € par année, l’imposition est due au titre des traitements et salaires, avec application des abattements pour durée de détention applicables aux plus-values de cessions de valeurs mobilières, au-delà de cette somme, l’imposition est due au titre des traitements et salaires et ne bénéficie plus des abattements pour durée de détention.

Aujourd’hui, selon l’article 80 quaterdecies du code général des impôts et 200 A 3 du même code, dans leur version applicable à compter du 1er janvier 2018, les actions attribuées sont soumises à une imposition au titre des traitements et salaires après un abattement unique de 50 % (ou après abattement de 500 000 € puis 50% pour le surplus pour les dirigeants partant à la retraite)

Quand une société octroie des indemnités de compensations au nom de la privation ou renonciation aux droits attribués, celle-ci constitue un complément de rémunération, ce dernier est alors imposable dans la catégorie des traitements et salaires au titre de l’imposition sur le revenu de l’année de la perception.

Si l’attribution de titre ne respecte pas les conditions vues précédemment, elles sont traitées comme des avantages en nature et imposées dans le cadre de l’impôt sur le revenu dans la catégorie des traitements et salaires pour l’année de l’acquisition définitive.

À cela il faut encore ajouter l’imposition des dividendes une fois le délai d’acquisition arrivé à son terme, imposé dans la catégorie des revenus de capitaux mobiliers. Ceux-ci sont soumis au barème progressif de l’impôt sur le revenu pour l’année de perception effective, après application d’un abattement de 40%. Depuis le 1er janvier 2018, ces revenus sont soumis au prélèvement forfaitaire unique « Flat Tax », soit un taux d’imposition sur le revenu de 12.8 %. Une option est possible pour l’imposition au barème progressif.

Les prélèvements sociaux au titre des revenus

Comme tous revenus, les attributions de titres font l’objet de prélèvements sociaux.

Les actions attribuées jusqu’ au 27 septembre 2012 font l’objet de prélèvements sociaux sur les revenus du patrimoine à un taux de 15,5%. Il n’est pas possible de déduire de l’assiette de l’impôt sur le revenu, la CSG correspondante.

Pour les actions attribuées par une assemblée générale extraordinaire à compter du 28 septembre 2012 jusqu’au 8 août 2015, le gain d’acquisition fait l’objet de prélèvements sociaux sur les revenus d’activités à un taux de 8%, la CSG est alors déductible de l’impôt sur le revenu dans la catégorie des traitements et salaires à hauteur de 5,1%.

Les actions attribuées entre le 8 août 2015 et le 30 décembre 2016 répondent du même régime social que précédemment, à savoir des prélèvements sociaux sur les revenus d’activité à 15,5%, dont la CSG est déductible de l’impôt sur le revenu à hauteur de 5,1%. Contrairement au régime fiscal, le régime social ne bénéficie pas des abattements prévus en matière de prélèvements sociaux pour durée de détention.

Pour les actions attribuées à compter du 30 décembre 2016, les prélèvements sociaux sont de 15,5% pour les revenus du patrimoine, c’est-à-dire la fraction imposée au titre des plus-values de cession de valeurs mobilières (soit < 300 000 €) et de 8% pour les revenus d’activités, c’est-à-dire la fraction excédentaire imposée au titre des traitements et salaires.

Tableau récapitulatif de l’imposition des gains d’acquisition

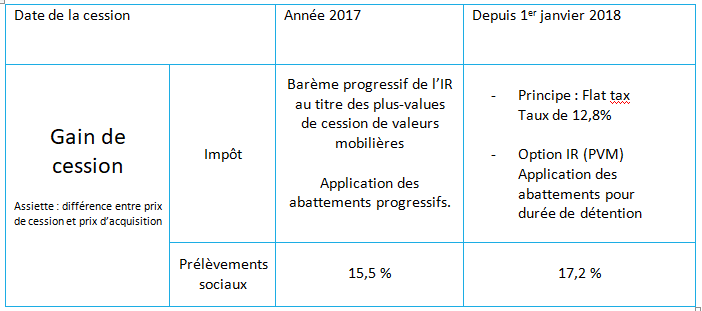

L’imposition en tant que plus-value

Lors de la cession d’une action obtenue gratuitement, une plus-value peut être dégagée, aussi appelée « gains de cession ». Celle-ci correspond à la différence entre la valeur lors de l’acquisition définitive de l’action et le prix de cession de cette dernière. Pour les titres obtenus gratuitement et cédés en 2017, ils sont soumis au barème progressif de l’imposition sur le revenu après application des abattements pour durée de détention (50% pour une détention entre 2 et 8ans et 65% pour une détention d’au moins 8ans). Ces cessions de titres sont également soumises aux prélèvements sociaux au taux de 15,5%. Soit une imposition globale pouvant atteindre jusqu’à 60,5%.

Pour les gains de cession qui seront réalisés en 2018, ceux-ci sont de principe soumis au prélèvement forfaitaire unique soit un prélèvement au taux de 12,8% au titre de l’imposition sur le revenu, auquel s’ajoutent les prélèvements sociaux au taux de 17,2%. Toutefois, le redevable peut opter pour l’imposition selon le barème progressif de l’impôt sur le revenu avec application des abattements précités.

Tableau récapitulatif des gains de cession

Pour rappel :

- La moins-value s’impute directement lors de l’imposition des gains d’acquisitions.

- L’imposition des gains d’acquisition et l’imposition des gains de cession sont toutes les deux générées par la cession des actions attribuées.

Les contributions sociales

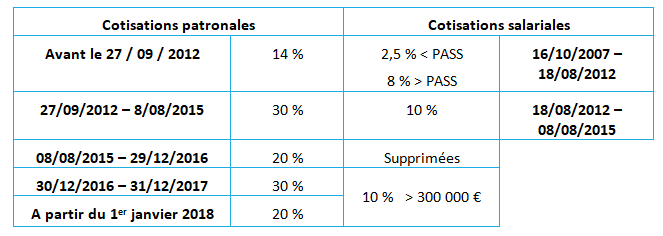

Les attributions gratuites de titres ne sont pas soumises aux cotisations de sécurité sociale, elles sont toutefois soumises aux contributions patronales et salariales.

Les contributions Patronales

Dans le cadre des attributions gratuites de titres, les contributions patronales ont fait l’objet de nombreuses modifications au fil des réformes depuis 2012. Ce taux était de 14% avant le 27 septembre 2012, il a été porté à 30% du 27 septembre 2012 au 8 août 2015 pour être abaissé à 20% entre le 8 août 2015 et le 29 décembre 2016 avant d’être reporté à 30% à compter du 30 décembre 2016.

La « loi Macron » du 6 août 2015 est toutefois intervenue en faveur des petites et moyennes entreprises (PME au sens européen, c’est-à-dire les sociétés ne dépassant pas 250 salariés, dont le chiffre d’affaires annuel n’excède pas 50 millions d’euros ou dont le bilan annuel n’excède pas 43 millions d’euros) par l’exonération de cette cotisation patronale lorsque ces dernières ont privilégié une politique de réinvestissement au détriment de la distribution de dividendes depuis leur création. Par conséquent pour bénéficier de ce cette exonération, une PME ne doit jamais avoir versé de dividende depuis sa création et les actions attribuées au salarié dans l’année et les trois années précédentes doivent respecter la limite du plafond annuel de la sécurité sociale.

Le taux a finalement été de nouveau amené à 20% pour les actions attribuées conformément à la décision d’une AGE postérieure au 1er janvier 2018 selon l’article 8 de la loi de finances de la sécurité sociale 2018.

Les contributions salariales

Les contributions salariales sont dues sur les gains d’acquisition par les bénéficiaires relevant d’un régime d’assurance maladie obligatoire français apprécié au jour du fait générateur, soit lors de la cession.

Lors de sa première application à partir du 16 octobre 2007 la contribution salariale était en principe de 8 % pour les gains d’acquisition dont le montant excède la moitié du plafond annuel de la sécurité sociale, et de 2,5 % pour les gains d’acquisition ne dépassant pas ce seuil. Depuis le 18 août 2012, le taux de la contribution salariale a été porté à 10 %.

Toutefois, il faut être vigilant lorsque la cession intervient, en effet, par exception, la contribution salariale n’est pas due pour les actions attribuées en vertu d’une décision de l’assemblée générale extraordinaire ayant eu lieu entre le 8 août 2015 et le 30 décembre 2016 ni pour les attributions relevant d’une AGE postérieure au 30 décembre 2016 pour les gains d’acquisition n’excédant pas 300 000 €, au-delà, la contribution salariale de 10 % est due.

Les contributions salariales sur les actions attribuées gratuitement ne sont pas déductibles de l’assiette de l’impôt sur le revenu

Tableau récapitulatif des contributions patronales et salariales

Article écrit par les étudiants du Master II Ingénierie du Patrimoine

http://www.asso-patrimoine.fr/

Bibliographie

Afin de rédiger cet article, l’utilisation de sources a été nécessaire.

En voici la liste.

Recours aux textes officiels

- Loi de finances pour 2013

- Loi « Macron » du 6 août 2015

- Loi de finances pour 2017

- Loi de finances pour 2018

- Loi de finances de la sécurité sociale 2018

- Code général des impôts

- Code de commerce

Sources internet

Commentaires0

Vous n'avez pas les droits pour lire ou ajouter un commentaire.

Articles suggérés