L'investissement dans les placements dits "atypiques"

INTRODUCTION

La crise financière de 2008, de même que la baisse des taux d’intérêt depuis 2012, ont favorisé l’émergence de nouveaux produits d’épargne dits « alternatifs » ou « atypiques ».

La diversité de ces produits fait qu’il n’est pas aisé d’en donner une définition précise. A l’heure actuelle, la notion même de produit atypique n’est définie par aucun texte législatif ou réglementaire. La raison de cette absence de définition réside certainement dans la très grande hétérogénéité de ces produits. Il est en effet très difficile de prévoir une liste exhaustive de ces biens qui, d’une part, sont extrêmement diversifiés, et d’autre part ont vocation à évoluer avec le temps.

En l’absence de texte, l’on peut toutefois préciser qu’un produit dit alternatif ou atypique n’est pas un placement classique (au sens où il ne relève ni de l’immobilier traditionnel, ni des instruments financiers classique reposant sur les actions, obligations, livrets etc...)

Par nature, les placements alternatifs sont moins transparents et moins liquides. En contrepartie, ils sont censés offrir une source de diversification du risque, car ils sont réputés moins corrélés aux marchés ( c’est-à-dire aux classes d’actifs traditionnelles ).

Les intermédiaires mettent souvent en avant les gains importants attendus. Cependant, plusieurs scandales ont conduit le législateur à renforcer la réglementation en vigueur et à instituer un contrôle sur les entreprises proposant ce genre de produits. ( Voir Partie 2 )

La période actuelle est donc propice aux offres de placement dans ces produits d’investissement dits atypiques.

En effet, alors que les taux d’intérêt, et donc le rendement des placements liquides, restent très bas et que certains marchés traditionnels ont été perturbés par la crise, les épargnants sont logiquement tentés de se tourner vers d’autres types de placements, susceptibles d’offrir des rendements plus élevés et assis sur des actifs présentés comme tangibles, « palpables », et possédant, à leur sens, une valeur intrinsèque, comme c’est le cas par exemple d’une bouteille de vin ou d’une œuvre d’art .

La liste de ces « biens divers », dans lesquels les épargnants peuvent investir, directement ou indirectement, est donc longue et non exhaustive. A titre d’exemple, nous pouvons citer le vin, les forêts et bois exotiques, les terres agricoles, les œuvres d’art, les panneaux photovoltaïques, les métaux précieux, les manuscrits ou encore les diamants.

Afin de déterminer s’il est judicieux pour un conseiller en gestion de patrimoine – CGP - d’inciter ses clients à investir dans ce type de produits alternatifs, nous commencerons notre étude en déterminant les avantages que peut présenter l’investissement dans certains de ces produits ( Partie 1 ). Nous nous intéresserons ensuite aux mises en garde de l’autorité des marchés financiers - AMF - ainsi qu’au renforcement progressif de la réglementation concernant les intermédiaires en biens divers ( Partie 2 ). Enfin, pour mettre l’accent sur la vigilance que doivent avoir les professionnels avant de conseiller ce type de produits, nous préciserons quels sont les risques d’engagement de leur responsabilité civile professionnelle ( Partie 3 ).

Partie 1 – Les avantages de l’investissement dans les produits atypiques

La recrudescence de l’investissement dans les « biens divers », encore appelés « produits atypiques » ou « investissement alternatif », peut s’expliquer par différents facteurs.

En effet, cette forme d’investissement est parfois appelée « investissement plaisir », ce terme démontre qu’au-delà des attentes habituelles d’un investissement classique (rendement élevé, liquidité… ), la symbolique que peut représenter ces placements atypiques est importante. Il peut en effet apparaître prestigieux à un investisseur d’investir dans le vin, dans l’art, dans les forêts ou encore dans les énergies renouvelables.

Ces formes d’investissement ne relèvent donc pas toujours de l’investissement raison mais bien de l’investissement passion.

Cependant, les arguments de vente de ces produits reposent également sur certains avantages, il peut s’agir d’avantages fiscaux, mais également de promesse de rentabilité plus élevée.

A défaut de pouvoir exposer tous placements et produits atypiques proposés sur le marché ainsi que leurs avantages (ceux-ci étant particulièrement nombreux ), nous ne nous attarderons ici que sur certains fonds d’investissements alternatifs à savoir : l’investissement dans le vin à travers l’étude du groupement foncier viticole ( I ), et l’investissement dans un groupement foncier agricole ( II ).

- Le groupement foncier viticole ( GFV )

Le GFV est régi par la loi du 31 décembre 1970. Il s’agit de sociétés civiles, qui réunissent un nombre restreint d’associés (uniquement des personnes physiques ), créées pour acquérir et donner en location des vignobles à des viticulteurs professionnels.

L’investisseur, qui a le statut de copropriétaire des vignes, n’a donc pas à assurer lui-même la gestion de la parcelle qui est prise en charge par des professionnels. L’exploitation est confiée à un viticulteur dans le cadre d’un bail à long terme, c’est-à-dire entre 18 et 25 ans. C’est par le versement de ces loyers (appelés fermages) que sont rémunérés les associés.

Chacun peut souscrire à des parts de GFV. Les prix unitaires varient selon le domaine considéré et peuvent s’échelonner de 3 000 à 50 000 euros pour les domaines les plus prestigieux.

Les groupements fonciers viticoles ne font pas appel public à l’épargne. Ils ne relèvent donc pas du domaine de compétence de l’Autorité des marchés financiers et ne sont pas non plus autorisés à faire du démarchage financier.

Dans la pratique, le GFV s’adresse aux investisseurs avertis et soumis à l’impôt sur la fortune.

En effet, si la rentabilité d’un GFV oscille entre 2 à 3% par an, ce qui est une « rentabilité moyenne », le GFV présente surtout des avantages fiscaux importants en matière de fiscalité successorale ( A ) mais également d’optimisation de l’ISF ( B )

- Fiscalité applicable aux transmissions à titre gratuit :

Les parts de GFV bénéficient d’une exonération à hauteur de 75% de leur valeur, dans la limite de 101 897 euros, puis de 50 % au-delà (Article 793 du code général des impôts ). Le régime est identique pour les droits de donation ou de succession. De plus, si les parts ont été financées par emprunt, les intérêts sont déductibles des autres revenus fonciers.

Cependant, pour bénéficier de cette exonération deux conditions doivent être réunies :

- Le défunt ou le donateur doit détenir les parts depuis plus de deux ans

- Les héritiers ou donataires doivent conserver les parts reçues pendant une durée minimale de 5 ans.

Cela constitue un avantage non négligeable, notamment dans un objectif d’anticipation successorale. En effet, les droits – de succession ou de donation – seront considérablement réduits, notamment si l’abattement en ligne directe de 100 000 euros n’a pas été consommé ou s’est reconstitué.

- Optimisation de l’IFI :

L’article 885 H du CGI prévoit que les parts de GFV sont exonérées pour 75% de leur valeur dans la limite de 101 897 euros, puis 50% au-delà.

- Vigilance :

Au-delà de la présentation de ces avantages il ne faut pas oublier que souscrire à des parts de GFV n’est pas sans risque. En effet, la viticulture n’est pas un long fleuve tranquille, les vignobles sont exposés aux caprices météorologiques (tempête, grêle, épisodes de sécheresse et inondations ).

La vigne peut aussi être affectée par des maladies spécifiques telles que le mildiou, l’oïdium, le botrytis ou le black-rot qui peuvent entraîner des pertes d’une partie de la récolte ou une baisse des rendements. Aucune garantie en capital ne peut donc être fournie à l’investisseur.

De plus, il ne faut pas oublier que les revenus tirés du GFV sont fiscalisés puisqu’ils sont imposables en tant que revenus fonciers (comme un investissement immobilier classique ). De même, lorsque l’investisseur revendra ses parts, s’appliquera le régime des plus-values immobilières des particuliers, c’est-à-dire un taux proportionnel de 19% majoré des prélèvements sociaux de 17,2%. L’abattement pour durée de détention sera néanmoins applicable (c’est-à-dire exonération de la plus-value à partir de la 22ème année et des prélèvements sociaux au bout de 30 ans ).

- Le groupement foncier agricole ( GFA )

Le groupement foncier agricole est une société civile formée entre personnes physiques. Il constitue essentiellement une société d’investissement foncier. Il acquiert, loue et conserve un domaine agricole mais ne l’exploite pas, à la différence du GAEC. Le plus souvent les exploitations agricoles seront données en location par bail rural à long terme.

La création d’un GFA n’est soumise à aucun régime administratif d’agrément, leur durée est fixée librement mais ne peut être indéterminée et peut aller jusqu’à 99 ans (article 1838 du code civil ).

Le conseil supérieur du notariat a mis en place des fichiers concernant les GFA dont l’objet est de faciliter la mise en rapport, par les notaires, des offreurs et demandeurs de capitaux. Leur mise en place s’est avérée indispensable pour permettre le fonctionnement de l’organisation relative aux placements de parts de GFA.

Le GFA permet, en pratique, d’organiser un patrimoine foncier, d’en préserver l’unité, d’assurer la transmission, de faciliter l’installation. Selon le but poursuivi on distingue :

- Les GFA familiaux ou successoraux qui sont créés lors du vivant des parents ou après l’ouverture de la succession, entre les membres de la famille jusqu’au 4ème degré, ils évitent le démantèlement de l’exploitation ou le versement de soultes aux cohéritiers. Les héritiers reçoivent la fraction du patrimoine qui leur revient sous forme de parts sociales. Le GFA donne ensuite l’exploitation à bail à l’héritier agriculteur.

- Les GFA investisseurs qui sont créés à l’initiative des sociétés d’investisseurs. Ils permettent de dissocier la propriété de l’exploitation du sol. Le groupement acquiert et regroupe des terres et les met ensuite à la disposition des agriculteurs. Peuvent être membres aussi bien les sociétés d’investisseurs elles-mêmes que des épargnants non agriculteurs attirés par la sécurité du placement.

Depuis le 1er juillet 1992, il existe une exonération partielle des droits de mutation à titre gratuit, similaire à celle existant pour les GFV.

- Fiscalité applicable aux transmissions à titre gratuit :

Il résulte des dispositions du 4° du 1 de l'article 793 du code général des impôts et de l'article 793 bis du CGI que les mutations à titre gratuit de parts de groupements fonciers agricoles sont susceptibles de bénéficier d'un régime d'exonération partielle dès lors que plusieurs conditions sont remplies à savoir :

- Les statuts doivent prévoir l’interdiction d’exploiter en faire-valoir direct

- La totalité des immeubles agricoles compris dans le patrimoine du groupement doit être donnée à bail à long terme ou à bail cessible hors du cadre familial.

- les parts doivent avoir été détenues depuis plus de 2 ans par le donateur ou le défunt.

- les parts reçues doivent rester la propriété du bénéficiaire de la transmission pendant cinq ans.

Comme pour les GFV l’exonération est de 75 % pour la fraction des biens transmis par chaque donateur ou de cujus à chaque donataire ou héritier jusqu’à 101 897 euros, et de 50 % au-delà de ce montant.

- Optimisation de l’IFI :

Les parts de GFA non exploitant ne sont pas qualifiées de biens professionnels. Ce sera le cas lorsque le bail est consenti à des personnes autres que les membres du groupe familial ( ce qui est le cas dans les GFA investisseurs ). Dans ce cas l’article 885 H du CGI s’applique et l’investisseur bénéficiera d’une exonération de 75% de leur valeur dans la limite de 101 897 euros, puis 50% au-delà.

Là encore s’appliquera, comme pour les GFV, l’exonération de plus-values au bout de 30 ans en cas de revente des parts du GFA. De plus, les revenus du GFA sont imposés comme revenus fonciers.

Comme pour les GFV la motivation principale à l’investissement dans un GFA relève d’avantage des avantages fiscaux qu’il procure, plutôt que sa rentabilité - peu élevée - qui oscille entre 2 et 3% en fonction des groupements.

Comme nous l’avons déjà précisé, il existe de nombreux autres placements atypiques comme les groupements forestiers d’investissements ( qui présentent peu ou prou les mêmes avantages fiscaux que nous venons de mettre en exergue pour les GFA et les GFV ), mais également les diamants, les œuvres d’arts ou encore les panneaux photovoltaïques, qui bénéficient d’autres avantages, notamment fiscaux.

Avant de revoir ces dispositifs dans le cadre de la Partie 3, qui traitera d’un cas d’engagement de la responsabilité civile professionnelle de CGP, il convient de nous intéresser plus précisément à la réglementation des intermédiaires en biens divers mais également aux diverses mises en gardes de l’AMF concernant ces placements atypiques.

Partie 2 – Mise en garde de l’AMF et renforcement de la réglementation des intermédiaires en « biens divers »

Comme nous l’avons précisé en introduction, l’Autorité des marchés financiers a elle-même constaté une recrudescence des offres de placements « atypiques » proposés au public, souvent en provenance d’acteurs non régulés. En effet, une grande partie des placements alternatifs repose sur des biens physiques qui ne sont pas vendus dans le cadre de marchés réglementés.

Il s’agit le plus souvent de produits pouvant être qualifiés de « biens divers » au sens de l’article L. 550-1 du code monétaire et financier.

Or, il apparaît que les conseillers en investissements financiers (CIF), vecteur important de la commercialisation des produits financiers, sont sollicités pour distribuer ces produits.

L’Autorité des marchés financiers appelle donc à la prudence, à la fois, les épargnants ( qui peuvent être directement sollicités ) mais également les conseillers en investissements financiers susceptibles de proposer à leur clients d’investir dans ce type de produits.

Selon un sondage CSA, commandé par l’AMF en 2015 :

22 % des sondés déclarent avoir été démarchés pour investir sur des placements « FOREX », « options binaires », « trading sur Internet ». 6 % ont déclaré avoir accepté une des offres qui leur étaient proposées et 5 % ont indiqué avoir été victimes d’une «arnaque ».

20 % des Français ont été sollicités pour faire des placements dans des biens divers, 5 % ont investi dans de tels produits et 2 % ont été victimes d’une escroquerie. 80 % des épargnants concernés par un problème se sentent floués dans le sens où « ils n’ont pas touché la rémunération qu’ils attendaient ou n’ont pas été avertis des risques et ont perdu leur épargne ».

Dans un tel contexte on ne pouvait que s’attendre à un renforcement du régime applicable aux intermédiaires en biens divers afin d’assurer une meilleure protection des investisseurs. Une extension du régime applicable aux intermédiaires en biens divers a donc été progressivement mise en place par l’intervention du législateur, notamment grâce à la « loi Sapin II », ( I ) qui a instauré, corrélativement, un renforcement des pouvoirs de régulation de l’AMF en matière de placements atypiques ( II ).

- Une régulation progressive du marché des produits atypiques par l’intervention du législateur

Les placements en biens divers ont attiré et attirent encore l'attention du législateur ainsi que des autorités de surveillance chargées de la protection de l'épargne. Le code monétaire et financier, dans ses articles L 550-1 et R 550-1 et suivants, assure une protection spécifique des épargnants en encadrant la promotion et la commercialisation de ces « biens divers » et en organisant l'intervention d'organes de contrôle tels que les commissaires aux comptes mais également de l’Autorité des marchés financiers.

L'AMF alerte régulièrement les épargnants sur les risques en matière de placements non financiers et l'absence de tout pouvoir de contrôle de sa part pour certains d'entre eux ( voir le communiqué de presse de l’AMF du 2 mai 2011).

Le législateur, afin de protéger les épargnants, a pris, de longue date, des mesures visant à encadrer les placements sur biens divers.

Les premières dispositions datent de la loi n°83-1 du 3 janvier 1983, sur le développement des investissements et la protection de l’épargne, qui s’est intéressée aux règles de commercialisation des biens divers. Avait été alors créé « le statut d’intermédiaire en biens divers » au sein du Code monétaire et financier. La définition était vague car la dénomination était supposée concerner toute personne physique ou morale qui proposait des opérations sur des produits d’investissement atypique, nommés « biens divers ».

De ce fait, de nombreux intermédiaires échappaient à la réglementation et à la surveillance des autorités de contrôle.

Ce dispositif a donc été complété par la loi n° 2013-344 du 17 mars 2014, dite loi Hamon, relative à la consommation.

Enfin, la loi n°2016-1691 du 9 décembre 2016, dite loi « Sapin II », relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, contient plusieurs dispositions qui augmentent les pouvoirs de l’Autorité des Marchés Financiers (AMF).

Tout d’abord, la loi Hamon de 2014 a défini les intermédiaires en biens divers comme « toute personne qui propose à un ou plusieurs clients ou clients potentiels d’acquérir des droits sur un ou plusieurs biens en mettant en avant la possibilité d’un rendement financier direct ou indirect ou ayant un effet économique similaire ».

Cette loi distingue deux catégories d’intermédiaires de biens divers auxquels elle applique deux régimes différents :

- Le premier régime concerne toute personne qui, directement ou indirectement, par voie de communication à caractère promotionnel propose, à titre habituel, à un ou plusieurs clients ou clients potentiels, de souscrire des rentes viagères ou d’acquérir des droits sur des biens mobiliers ou immobiliers avec les caractéristiques suivantes :

- L’intermédiaire assure, pour le compte de ses clients, la gestion des produits proposés ;

- Les acheteurs souscrivent un contrat offrant une faculté de reprise ou d’échange avec une revalorisation du capital investi ;

- Les acheteurs versent de l’argent à l’intermédiaire afin qu’il effectue la gestion de biens divers.

Ces intermédiaires sont soumis à un régime spécifique. Ils doivent être constitués sous forme d’une société anonyme avec un capital minimum associé. Ils doivent respecter des règles de transparence au niveau de leurs comptes qui doivent être annuellement certifiés. Les communications promotionnelles font l’objet d’un contrôle à priori par l’AMF avant toute démarchage de clients.

- Le deuxième régime, dit régime simplifié, concerne toute personne qui propose à un ou plusieurs clients ou clients potentiels d’acquérir des droits sur un ou plusieurs biens en mettant en avant la possibilité d’un rendement financier direct ou indirect.

Avant la loi « Sapin II », ces intermédiaires n’avaient aucune obligation au moment de leur constitution. Ils étaient néanmoins soumis à un contrôle a posteriori de leurs communications promotionnelles par l’AMF.

Cette loi a donc étendu aux intermédiaires soumis à ce second régime le contrôle à priori des communications promotionnelles. Désormais, les deux régimes sont donc soumis à ce contrôle à priori.

Or, la loi précitée a également modifié le régime du contrôle à priori des documents promotionnels. Les projets de documents d’information et de contrats types doivent être déposés, préalablement à tout démarchage, auprès de l’AMF.

Les documents d’information doivent comporter toutes les indications utiles à l’information des investisseurs, savoir : une description de la nature et de l’objet de l’opération, l’identité de l’initiateur de l’opération et des personnes chargées de la gestion des biens, les frais mis à la charge des épargnants et les modalités de revente des droits et des biens acquis.

L’ensemble des intermédiaires en biens divers impliqués dans le montage et la réalisation de l’opération (initiateurs de l’opération, personnes recueillant les fonds des investisseurs ou gestionnaires de biens) devra présenter des garanties minimales adaptées à la nature de l’opération proposée relativement à leur organisation, leur honorabilité, leur compétence et expérience, l’absence de conflits d’intérêts de nature à porter atteinte à l’intérêt des investisseurs et prouver la souscription d’une assurance responsabilité civile professionnelle.

L’intermédiaire en biens divers devra déposer un dossier auprès de l’AMF qui sera soumis à enregistrement.

La loi « Sapin II » a également modifié les dispositions du Code monétaire et financier consacrées aux intermédiaires en biens divers.

En effet, l’article 79 de la loi du 9 décembre 2016 a retouché le titre V du livre V du Code monétaire et financier en ouvrant la voie à une modification du règlement général de l’AMF et à la publication d’une nouvelle instruction de l’AMF en date du 17 mai 2017 qui se substitue à l’instruction de la COB ( commission des opérations de bourses) de 1986.

- Le renforcement des pouvoirs de régulation de l’AMF en matière de placements atypiques

La loi « Sapin II » a habilité l’AMF à réglementer les offres de placements atypiques réalisées par des intermédiaires en biens divers.

Sous l’empire de l’ancien article L. 550-3, l’AMF devait apprécier si l’opération présentait « le minimum de garanties exigé d’un placement destiné au public ». Cependant, ces garanties n’étaient pas prédéfinies, ni par le législateur, ni par l’AMF.

La loi « Sapin II » a donc conféré à l’AMF le pouvoir de « déterminer ces garanties dans les conditions fixées par son règlement général ». Cette formule a permis à l’AMF d’introduire dans son règlement général des règles fixant des exigences que les intermédiaires en biens divers doivent satisfaire pour que leur document d’information soit validé par l’AMF et qu’ils puissent alors proposer les placements atypiques.

L’AMF n’a pas tardé à faire usage de ce pouvoir et son règlement général s’est enrichi en avril 2017 d’un titre IV de son livre IV qui contient trois articles indiquant en quoi consiste le socle minimum d’exigences à respecter.

Il convient d’ailleurs de remarquer que l’AMF pourra faire évoluer le cadre réglementaire des activités de ces intermédiaires par une simple modification de son règlement général, ce qui offrira plus de souplesse qu’une révision du Code monétaire et financier. Ces règles sont ensuite détaillées et explicitées dans l’instruction du 17 mai 2017, consultable sur le site de l’AMF ( Instruction DOC-2017-06 ).

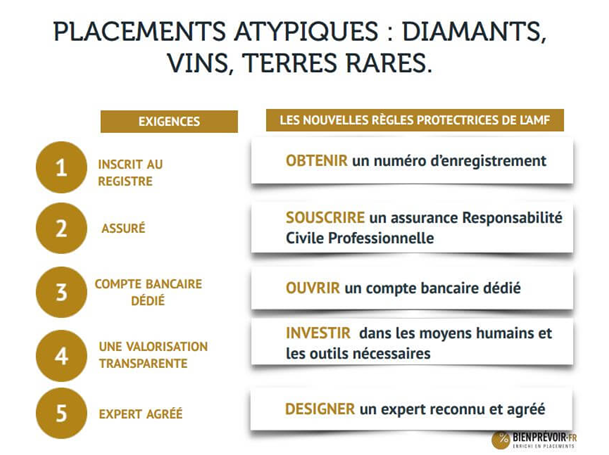

L’autorité régulatrice fixe une liste d’exigences, les garanties précitées ( en termes d’organisation, d’honorabilité, de compétence et d’expérience des intermédiaires ) devront être présentées à l’AMF, selon des normes de présentation précisées dans l’instruction.

Il est rappelé que les intermédiaires en biens divers doivent agir dans l’intérêt exclusif des investisseurs. L’AMF exige en outre :

- qu’ils aient souscrit une assurance responsabilité civile professionnelle,

- qu’un compte unique soit dédié à l’opération,

- que les biens objets du placement soient eux-mêmes assurés,

- que les droits et biens objets de l’investissement soient valorisés, au moins au moment de la souscription,

- que le profil type des investisseurs soit déterminé,

- que des registres distincts soient tenus pour les sommes encaissées et destinées aux épargnants et pour les souscriptions,

- que les épargnants disposent d’un justificatif de leurs droits et qu’ils soient régulièrement informés de l’évolution de l’opération.

En exigeant en outre que les dossiers déposés à l’AMF contiennent un rapport établi par un expert pour attester de l’existence des biens, donner un avis sur la liquidité des droits sur les biens et sur leur valorisation, le régulateur prévient les risques juridiques et économiques attachés aux placements atypiques offerts, et ce d’autant plus que l’expert certificateur de l’existence des biens et droits devra être choisi parmi les « experts indépendants et reconnus sur le marché considéré ».

Une large partie de la réglementation vise ainsi la documentation contractuelle et les communications promotionnelles qui doivent figurer dans le dossier soumis au contrôle préalable de l’AMF. Les normes de présentation de ces documents sont précises puisque l’AMF détaille des éléments tels que la taille des caractères, l’équilibre entre le corps du texte et les notes de bas de page, l’usage qui peut être fait des performances passées, les simulations de performances futures, etc…

L’encadrement concerne aussi le fond de la communication puisqu’il est rappelé que l’information sur les schémas d’investissements atypiques devra être « claire, exacte et non trompeuse », devra donner aux investisseurs « un schéma global de l’opération » en détaillant notamment les facteurs de risques de l’opération.

Il y a donc clairement une convergence entre les exigences concernant les opérations initiées par les intermédiaires en biens divers et le standard qui prévaut notamment en matière d’instruments financiers.

Ainsi, si le régime applicable aux intermédiaires en biens divers, tel qu’il résultait de la loi Hamon, reposait sur un traitement différencié entre les deux régimes cités précédemment, désormais, tous les intermédiaires et toutes les opérations de placements atypiques qu’ils souhaitent proposer sont soumis au contrôle préalable de l’AMF.

Cette forme de contrôle est évidemment la plus contraignante pour les intermédiaires mais répond pleinement à l’objectif premier de l’AMF, à savoir la protection des investisseurs.

Si l’unification du régime apparaît donc comme une source de sécurité juridique, il ne faut pas oublier que le renforcement de la régulation des offres de placements atypiques impliquera, pour les intermédiaires, une augmentation des coûts supportés puisque ceux-ci devront désormais tous s’acquitter de la cotisation due à l’AMF au moment du dépôt de dossier, soit 8 000 €, puis une contribution annuelle, ainsi que les honoraires des conseils dont l’intervention sera d’autant plus inévitable que les contraintes réglementaires s’accroissent.

Enfin, l’AMF rappelle d’une part que la généralisation du régime du contrôle préalable n’exclut nullement des contrôles a posteriori, et d’autre part que l’existence d’un régime spécifique pour les intermédiaires en biens divers n’exclut pas l’application des règles du droit pénal, notamment en matière de pratiques commerciales trompeuses ou d’escroquerie.

Partie 3 – Les risques d’engagement de la responsabilité civile professionnelle – et pénale - du CGP

L’Autorité des marchés financiers appelle régulièrement à la prudence les épargnants ainsi que les conseillers en investissements financiers qui commercialisent ce type de produits.

Les CGP constituent en effet un vecteur important de la commercialisation des produits financiers, et sont sollicités, à ce titre, pour distribuer ces produits.

A cet égard, l’AMF a rappelé que les CIF sont tenus au respect de règles de bonne conduite strictes prévues par le code monétaire et financier et le règlement général de l’AMF.

En effet, toutes les informations, y compris à caractère promotionnel, adressées par un CIF, doivent présenter un caractère exact, clair et non trompeur. Dès lors, aucun discours commercial ne doit pas faire oublier le principe selon lequel il n’existe pas de rendement élevé sans risque élevé.

Les CGP - CIF doivent donc se comporter avec loyauté et agir au mieux des intérêts de leurs clients. Cette obligation doit les conduire à avoir une vigilance particulièrement accrue en termes de risques et une parfaite compréhension des placements qu’ils proposent à leurs clients et de leur régime applicable.

Certains CGP agissant en tant qu’intermédiaires en biens divers ont d’ailleurs été sanctionnés par l’AMF pour manquement à ces obligations ( I ), c’est pourquoi ces professionnels, tout comme les investisseurs, doivent prendre certaines précautions avant de recourir à ce type de produits ( II )

- Sanctions prononcées par l’AMF à l’encontre d’intermédiaires en biens divers : L’exemple de l’affaire Marble Art Invest

Il s’agissait dans cette affaire d’une société anglaise, dénommée Marble Art Invest (MAI), qui proposait à des investisseurs français, par l’intermédiaire d’une succursale, d’acheter pour eux des œuvres d’art.

La succursale française a poursuivi son activité après que la société anglaise a été dissoute, mais une société française lui a très vite succédé, sous la même dénomination.

L’activité des deux sociétés se présentait de la même manière, comme celle d’un courtier en art proposant des services d’ingénierie patrimoniale. Le « produit » conçu par ces sociétés était distribué en France par un réseau d’intermédiaires constitué principalement de gestionnaires de patrimoine et d’agents commerciaux, certains ayant constitué à leur tour un réseau de distribution. Le contrat principal conclu avec les investisseurs indiquait que MAI s’engageait à sélectionner, acheter, valoriser et revendre des œuvres d’art contemporain pour le compte des investisseurs. Il précisait que les œuvres seraient revendues à l’issue d’un trimestre et qu’une plus-value d’au moins 4 % par trimestre était garantie ( soit 16% à l’année).

La société française a pris immédiatement de l’ampleur, puisqu’elle a, en quelques mois, drainé plus de 15 millions d’euros auprès de plus de 300 investisseurs, mais elle n’a pas prospéré longtemps. En effet, immatriculée le 8 novembre 2010, elle a été mise en liquidation judiciaire le 12 avril 2011, liquidation étendue le 20 décembre de la même année à la société anglaise et à la personne qui la représentait en France.

Après enquête, l’AMF a renvoyé de nombreuses personnes physiques devant la commission des sanctions. Toutes ont été poursuivies pour avoir exercé l’activité d’intermédiaire en biens divers, telle que définie par l’article L 550-1 du Code monétaire et financier de l’époque, sans en respecter les obligations.

Par une décision du 7 avril 2014, la commission des sanctions de l’AMF a condamné une vingtaine de personnes, dont de nombreux CGP et agents commerciaux ayant commercialisé les produits proposés par la société Marble Art Invest. Les sanctions prononcées ont été diverses : Des sanctions pécuniaires ( représentant en tout 3,8 millions d'euros) prononcées à l'encontre des divers protagonistes en fonction de leur rôle et des commissions perçues, mais également des interdictions d’exercer pendant plusieurs années.

Un arrêt du Conseil d’Etat a d’ailleurs confirmé les sanctions le 27 janvier 2016.

Extrait de la décision de la commission des sanctions :

« Considérant qu’aux termes de l’article L. 621-15 III a) du code monétaire et financier, les intermédiaires en biens divers ne respectant pas les obligations professionnelles qui leur sont applicables encourent une sanction disciplinaire consistant en un blâme, un avertissement ou une interdiction d’exercice ; qu’en sus ou à la place, il peut être prononcé à leur encontre, pour les faits commis entre le 6 août 2008 et le 23 octobre 2010, une sanction pécuniaire (…),

Considérant que le montant de la sanction doit être fixé en fonction de la gravité des manquements commis et en relation avec les avantages ou les profits éventuellement tirés de ces manquements du fait en particulier des commissions perçues »

AMF, déc. n° SAN-2014-02, 7 avr. 2014. ( https://www.doctrine.fr/d/AMF/2014/AMFSAN-2014-02 )

- Les précautions à prendre avant d’investir

Le distributeur de produits atypiques, notamment le CGP qui dispose du statut de CIF, doit vérifier systématiquement les documents promotionnels transmis aux clients et plus particulièrement de la présentation des risques liés à l’investissement.

Le professionnel ne doit pas proposer à ses clients des produits qu’il ne comprend pas lui-même. Ainsi doit-il comprendre d’une part les caractéristiques financières de l’opération mais également sa structuration juridique. Le moindre doute à un quelconque moment de la vérification du produit doit conduire à ne pas le sélectionner au risque de voir sa responsabilité engagée.

Il convient également de préciser que L’AMF recommande de ne pas investir plus de 5% du patrimoine financier du client – porté à 10% s’il dispose d’un patrimoine très important – dans ces produits de diversification, puisque ces produits exposent les clients à un risque de perte d’une partie du capital.

Enfin l’AMF publie régulièrement la liste des sites Internet et entités proposant en France d’investir dans des biens divers sans respecter la réglementation en vigueur.

L’AMF précise à ce sujet que cette liste peut ne pas être complète car de nouveaux acteurs non autorisés apparaissent régulièrement. Parmi les listes noires proposées par l’AMF, il en existe donc une qui répertorie spécifiquement les sites proposant d'investir dans des biens divers (diamants, vins, etc.)

Voici un extrait de cette liste, mise à jour au 26 janvier 2018 ( pour avoir accès à la liste complète : http://www.amf-france.org/Epargne-Info-Service/Proteger-son-epargne/Listes-noires? ) :

www.fr.investdiamond.com

www.investirdans-le-vin.com

www.investissementdiamant.com

www.investissement.strategie-business.com

www.invest-wine.fr

www.lacavepatrimoniale.com

www.lacentraledudiamant.com

www.land.premium-diamond.com

www.les-diamantaires.com

www.luxydiamonds.com

www.moncoffre4.com

www.mondialdiamant.com

www.morganandjohnson.com

www.netfinancediams.com

www.nouveauxplacements.com

….

CONCLUSION

Faut-il conseiller l’investissement dans les placements dits « atypiques » ?

La réponse à cette question va dépendre de plusieurs facteurs concernant, d’une part, le client, savoir : son profil investisseur, ses motivations d’investissement, la composition de son patrimoine, et d’autre part la maîtrise qu’a le professionnel du produit considéré. Ce dernier doit en effet maîtriser parfaitement les placements qu’il propose et doit effectuer toutes les vérifications nécessaires, détaillées précédemment.

Investir dans un produit atypique peut s’avérer lucratif et constituer un bon support de diversification du patrimoine. C’est pourquoi, malgré les risques intrinsèques à ce type de placement, l’investissement dans de tels produits ne doit pas nécessairement être écarté d’office puisque cela peut tout à fait correspondre au profil investisseur du client.

Cependant, « vigilance » doit rester le maitre mot !! Certains conseillers en gestion de patrimoine ont ainsi refusé ou dissuadé certains clients d’investir par exemple dans des manuscrits vendus par Aristophil. Ils peuvent s’en féliciter aujourd’hui.

En effet, au risque de voir engagée leur responsabilité civile professionnelle – voire même pénale dans les cas les plus graves - les professionnels ont le devoir d’effectuer toutes les vérifications préalables afin de respecter leur obligation de conseil et de mise en garde du client.

Les CGP, tout comme les investisseurs eux-mêmes, doivent donc redoubler de vigilance lorsqu’il s’agit d’investir dans des placements dits atypiques et se souvenir, comme l’a régulièrement précisé l’AMF « qu’il n’existe pas de rendement élevé sans risque élevé. Tout autre discours est mensonger ou peut cacher une arnaque. »

Article écrit par les étudiants du Master II Ingénierie du Patrimoine

Commentaires0

Veuillez vous connecter pour lire ou ajouter un commentaire

Articles suggérés