Les Incitations dans les investissements PME : Le FIP Corse

Les Incitations dans les investissements PME :

Les Incitations dans les investissements PME :

Le FIP Corse

Réelle opportunité ou simple mode ?

L’île de beauté bénéficie de nombreux atouts, pas seulement pour ses beaux des paysages, en effet il y a aussi de nombreux avantages fiscaux. La loi accorde certains privilèges aux habitants et aux entreprises Corses. À l'heure où l'autonomie de ce territoire est de plus en plus revendiquée, la Corse bénéficie de nombreuses dérogations par rapport aux droits communs. Les exemples sont nombreux, en effet la taxe sur la valeur ajoutée n'est que de 10% pour les boissons alcoolisées contre 20% en principe. Les droits de succession pour les biens immobiliers ont été exonérés pendant longtemps puis ont eu un régime de taxation allégé, depuis 2013, ils étaient taxés pour la moitié de leurs valeurs ce qui n'est plus le cas depuis le 1er janvier 2018. De même, pour l'imposition des bénéfices des entreprises, un crédit d'impôt est accordé aux investissements exploités en Corses, il faut alors que l'entreprise soit une PME, le crédit d'impôt est égal à 20% de du prix de revient hors taxes des investissements réalisés. En outre la cotisation foncière des entreprises à une fiscalité propre avec l'application d'un abattement de 25%.

Un rapport de la Cour des comptes en 2016 avait pointé du doigt l'ensemble de ces spécificités. Cependant les régimes fiscaux dérogatoires ont été prolongés jusqu'en 2028, dans un but précis, notamment pour les entreprises, et pour leurs développements.

Cependant pour les contribuables le risque afférant à cet investissement est très grand c'est pourquoi depuis 1997 avec les Fonds Communs de Placement dans l'Innovation, l’État a créé un crédit d'impôt pour les investissements faits dans ce genre de structure.

En 2003, c'est la loi pour l'initiative économique qui crée le crédit d'impôt pour les Fonds d'Investissements de Proximité. Enfin en 2007, pour prendre en compte les déséquilibres économiques entre les différents territoires, le gouvernement a institué des régimes spécifiques pour certaines régions notamment l'Outre-Mer et donc la Corse avec la création du crédit d'impôt pour le FIP Outre-Mer et le FIP Corse. Les crédits d'impôt pour ces deux investissements sont supérieurs au régime général français.

Le crédit d'impôt n'est pas le seul attrait de ces investissements en effet dans certains cas il y a aura aussi une exonération de la plus-value à la cession des parts du FIP.

Aujourd'hui les crédits d'impôt doivent s'inscrire dans un contexte européen, or pour la libre concurrence entre les entreprises, les aides d'états sont en principe proscrit, mais certaines exceptions existent et les FIP font partie de ces exceptions.

Depuis leurs créations en 2007, les FIP Corses ont évolué et certains d'entre eux sont arrivés à échéance avec des résultats plutôt convaincants ce que nous verrons lors de la dernière partie.

I- L'encouragement de l'état dans les investissements pour les PME

Depuis 1997 et la création des réductions d'impôts pour l'investissement dans les FCPI, l’État n'a cessé d'encourager les particuliers à investir dans les PME, cet encouragement prend la forme d'incitations fiscales par des réductions d'impôts et des exonérations de plus-value à certaines conditions. Ces incitations ne sont pas sans conséquence sur le marché européen, il faut alors prendre en compte les problématiques européennes en matière de concurrence et notamment les aides d’États qui peuvent venir entraver la libre concurrence.

A) Les incitations à l'investissement.

- Les investissements dans les PME

Les investissements effectués directement dans des PME peuvent bénéficier de réductions d'impôt, en 2018, elle peut atteindre 18% de l'investissement, mais il existe des seuils, différents selon que la personne est célibataire ou en couple. En effet le montant de l'investissement maximum pour bénéficier de la réduction d'impôt est de 50 000 € pour une personne seule et 100 000 € pour un couple. Cette réduction d'impôt est conditionnée à la conservation des parts de la PME pendant 5 ans. Les conditions d'application sont prévues à l'article 885 0-A du code général des impôts qui concerne les investissements ISF-PME. Comme les conditions sont les mêmes que pour les entreprises concernées pour la réduction ISF ou IR, l'article 199 terdecies 0-A du CGI se réfère à cet article.

- Les FCPI

La suppression de l'ISF par le nouveau gouvernement et la volonté d'orienter les particuliers vers des actifs « productifs » n'est pas une nouveauté, en effet cela fait plus de 20 ans que les gouvernements successifs essaient d'inciter ce genre d'investissement. Plus particulièrement dans les PME, ce fut le cas dans des entreprises pour l'innovation que les réductions d'impôts étaient possibles, avec la création par la Loi de Finance pour 1997 de la réduction d'impôt pour l'investissement dans des FCPI. Pour être une entreprise dite innovante, il faut réaliser un certain niveau de dépenses dans la recherche et le développement où le fonds doit obtenir la reconnaissance par la Bpifrance du caractère innovant de ses produits Cette incitation permettait au départ de bénéficier d'une réduction d'impôt de 25% de l'investissement, en 2017 elle était de 18%, désormais la réduction d'impôt est de 25% pour les investissements effectués jusqu'au 31 décembre 2018.

C'est l'article 199 terdecies 0-A du CGI qui pose les conditions de l'obtention de la réduction, il faut en premier lieu que le fonds soit constitué d'au moins 70% de titres financiers, parts de société à responsabilité limitée et avances en compte courant.

En 2008 et jusqu'à l'année dernière, il était aussi possible d'investir dans des FCPI pour avoir une réduction ISF de 50% cependant avec le remplacement de l'ISF par l'IFI cette possibilité a été supprimée.

- Les FIP

En 2003 avec la loi pour l'initiative économique, l’État crée une réduction d'impôt pour l'investissement dans les fonds d'investissement de proximité. Le but est d'inciter les particuliers à investir dans des régions spécifiques, en effet il existe de grandes inégalités sur le territoire entre les différentes régions de France. Pour pallier à ces inégalités, l’État propose à l'époque une réduction d'impôt de 25% avec des seuils de 12 000 € pour une personne célibataire et 24 000 € pour un couple.

Aujourd'hui la réduction d'impôt est de 18% pour les versements effectués avant le 31 décembre 2017 et de 25% pour les versements faits à compter du1 janvier 2018 et jusqu'au 31 décembre 2018 selon l'article 199 terdecies-0-A du code général des impôts.

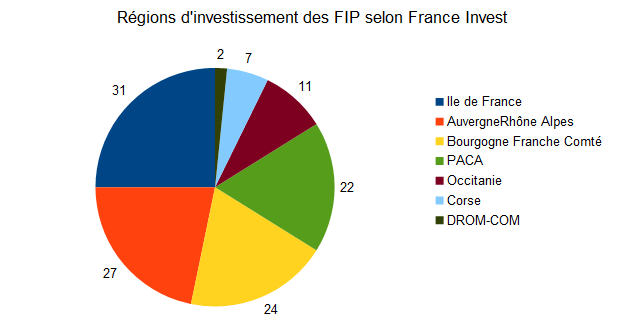

Il ressort des données communiquées par France Invest sur les investissements dans les FIP en 2016 que ces fonds participent principalement dans les régions situées entre l'île de France et la région Provence Alpes-Côte d'Azur. Ce graphique ne reprend pas l'ensemble des régions concernées par les FIP, mais seulement les principales ainsi que les deux dispositifs spécifiques qui sont les FIP Corses et les FIP dans les DROM-COM.

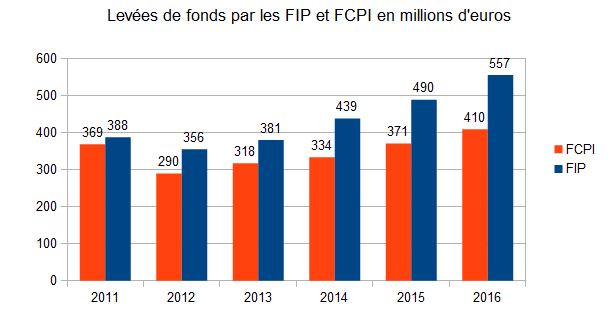

Il ressort de ce graphique une évolution de plus en plus marquée entre les levées de fonds pour les FIP et celle des FCPI, en effet alors qu'en 2011, le montant des levées de fonds était équivalent, en 2016 la différence est de quasiment 150 millions d'euros. L'explication est peut-être due au nombre de véhicules par fonds, en effet pour les FIP, l'étude de France Invest a répertorié pas moins de 45 FIP créés pour 2016. À l'inverse, le nombre de FCPI créé sur la même période était de 28.

B) La contrainte européenne des incitations étatiques

Depuis le 1er janvier 2011, les investissements réalisés par des fonds d'investissement sont soumis à un encadrement communautaire. En effet, certaines dispositions de l'article 199-0-A terdecies venaient de l'exigence européenne concernant les aides d’États.

- Définition

En principe, selon l'article 107 du Traité sur le Fonctionnement de l'Union Européenne (TFUE), les aides d’États sont interdites, car elles sont incompatibles avec le marché intérieur. Il y a de la part de l'Union Européenne une volonté d'établir un marché commun qui permettrait une libre circulation des personnes, mais aussi une liberté d'établissement. Ainsi si un État privilégie une entreprise sur le plan national, une entreprise étrangère aura plus de mal à s'installer. Par conséquent la concurrence est faussée par ces aides.

Pour être qualifier une aide d'aide d’État, il faut nécessairement remplir 4 conditions selon l'arrêt du CJCE du 23 juillet 2003 Altmark Trans n°C-280/00 :

- l'aide doit provenir d'une intervention de l’État avec des ressources de l’État

- l'aide doit affecter les échanges entre les États

- elle doit accorder un avantage à son bénéficiaire

- Enfin elle doit fausser ou menacer de fausser la concurrence

Au regard de ces conditions, on peut voir que les incitations de l'état sur les investissements dans les PME constituent des aides d’États, car les réductions d'impôts proviennent de l’État, elles vont affecter la concurrence, car des PME qui vont s'installer sur un marché international auront des prix plus attractifs que les autres entreprises qui n'ont pas d'aide. Ce qui va forcément fausser la concurrence et avantager son bénéficiaire.

- L'autorisation des aides d'états sous conditions

Les réductions d'impôts sur les incitations d'investissement dans les PME seraient donc en principe interdites. Mais comme à tout principe il existe des exceptions, l'UE en propose deux, la première qui provient du règlement du 24 juin 2014 n°651/2014 sur les exemptions générales qui visent un certain nombre d'aides en faveur des PME, des aides à finalité régionale, de la formation et de l'environnement.

Le règlement du 24 juin 2014 fait suite au règlement n°800/2008 qui a été applicable jusqu'au 30 juin 2014, en effet les règlements relatifs aux exceptions sont valables sur une certaine période le dernier règlement pose une autorisation du 1er juillet 2014 jusqu'au 31 décembre 2020.

Au départ, l'exigence européenne était prévue sur l'article 199-0-A au VI quinquies (abrogé au 1er janvier 2016) , il fallait que la société soit tout d'abord une PME au sens communautaire du terme c'est-à-dire, une entreprise qui emploie moins de 250 salariés, un chiffre d'affaires de moins de 50 millions d'euros et un bilan de moins de 43 millions d'euros. Autre condition, il fallait que la société soit en phase d’amorçage, de démarrage ou d’expansion au sens des lignes directrices (du 18 août 2006 n°2006/C 194/02 concernant les aides d’États visant à promouvoir les investissements dans les PME). La société ne devait pas être en difficulté, et un seuil d'aides est accordé fixé à 2,5 millions d'euros qu'un état membre peut investir dans une entreprise en phase d'amorçage, de démarrage ou d'expansion. Le plafond de versement est commun à l’ensemble des aides constitutives d’un régime d’aides d’État, y compris les versements aux titres des souscriptions effectuées aux capital des sociétés opérationnelles et ouvrant droit au bénéfice des réductions d’impôts sur le revenu et d’impôts de solidarité sur la fortune.

Cependant, dans le cas où la société ne remplirait pas les conditions prévues ci-dessus, un autre régime d'exemption concernant les aides d’États s'appliquerait, celui des aides d’État de minimis. Cette exonération prévoit que les aides d’État d'un faible montant sont autorisées, il faut alors que l'aide octroyée par l’État ne dépasse pas un plafond de 200 000 € par entreprise concernée, sur trois exercices fiscaux. Pour les réductions d'impôts accordées aux particuliers, le plafond se calcule par la somme des avantages fiscaux accordés aux particuliers pour leur investissement.

II Le FIP Corse : régime et évolution

Le FIP Corse obéit au régime juridique des FIP de droit commun avec certaines spécificités dues à la localisation de ces fonds. Depuis 2007 et la création de la réduction d'impôt pour les investissements dans les FIP Corses, certains fonds sont arrivés à échéance, il faudra alors s'intéresser aux résultats de ces fonds et les comparer à d'autres incitations pour voir si les FIP Corses sont plus intéressants que d'autre fonds.

A) Le régime juridique du FIP Corse

Pour bénéficier de la réduction d'impôt concernant les investissements dans les FIP Corse, il faut en premier lieu définir ce qu'est un Fonds d'Investissement de Proximité pour ensuite voir la spécificité des FIP Corses.

- Définition :

D'après le BOFIP, les FIP sont « des fonds communs de placement à risque (FCPR) qui obéissent à des règles spécifiques en ce qui concerne la composition de leur actif et de leur capital définies à l'article L214-31 du code monétaire et financier ». Il faut alors se référer à cet article pour voir quelles sont les conditions pour qualifier un fonds de FIP. Le fonds doit alors être constitué d'au moins 70% de titres financiers, parts de société à responsabilité limitée et avances en compte courant. Cette condition de seuil de détention était avant de 60%, il y a donc un renforcement quant à l'exigibilité de cet élément pour permettre un investissement plus important dans les PME. Il faut au moins 20% d'actions ou parts sociales qui proviennent de société de moins de 8 ans. Les titres doivent ensuite respecter trois conditions supplémentaires :

- Ils ne doivent pas en principe être admis aux négociations sur un marché réglementé.

- Ils doivent être soumis à l'impôt sur les sociétés dans les conditions de droit commun ou dans les mêmes conditions que s'ils étaient imposés en France.

- Enfin ils doivent être émis par des sociétés ayant leur siège dans un État membre de l'Union européenne ou dans un État parti à l'accord sur l'Espace économique européen.

Lorsque l'on parle de FIP, il y a la notion de proximité qui revient donc l'investissement doit se faire dans des entreprises de proximités, il faut apprécier cette condition dans le sens que l'entreprise doit avoir une activité dans une zone géographique précise qui est choisie par le fonds, et qui se limitent à quatre régions limitrophes. Mais il est aussi possible que les entreprises aient simplement leur siège social dans cette zone.

Pour les FIP Corse, la zone géographique est spécifique, en effet les entreprises doivent exercer leurs activités exclusivement dans des établissements situés en Corse. Cependant il existe des exceptions à cette exclusivité, il est possible d'investir dans des entreprises qui font 90% de leur chiffre d'affaires en Corse, l'effectif cumulé peut atteindre 90% des salariés qui travaillent en Corse, et les immobilisations brutes représentent 90% du total des immobilisations. Si deux des trois conditions sont respectées, il est alors possible d'enter dans le champ d'application du FIP Corse.

Il y a donc une distinction sur la zone géographique entre le droit commun et les spécificités Corse, dans le premier cas l'entreprise doit avoir principalement son activité dans la zone alors que dans le second cas c'est une activité exclusive ou quasi exclusive.

- Conditions d'application de la réduction d'impôt

Pour bénéficier de la réduction d'impôt, l'article 199 terdecies 0-A du CGI dispose que la réduction ne peut être accordée qu'aux personnes physiques ayant leur domicile fiscal en France au sens de l'article 4 B du CGI. Il n'est alors pas possible de bénéficier de la réduction d'impôt lorsque des parts sont détenues par une personne morale même si celle-ci est soumise au régime de l'article 8 du CGI soit la translucidité fiscale avec une imposition au niveau des associés.

Il doit s'agir de parts nouvelles pour le fonds et non une acquisition de parts déjà émises auparavant.

Le bénéficiaire doit en outre s'engager à conserver les parts du fonds pendant 5 années minimum, c'est à la fin de ce délai que la réduction d'impôt sera définitivement acquise. L'engagement de conservation est en principe stipulé dans le bulletin de souscription du fonds.

Autre obligation,le souscripteur ne doit pas détenir directement ou par le biais de son groupe familial plus de 10% des parts du fonds. Ni plus de 25% des droits des bénéfices dans les sociétés dans lesquelles le fonds investit.

- Le montant de la réduction d'impôt

Lorsque le contribuable s'engage à conserver les parts pendant 5 ans et que le fonds remplit les conditions pour être éligible aux FIP Corse. La réduction d'impôt accordée est de 38% de l'investissement dans le fonds dans la limite de 12 000 € pour une personne célibataire et 24 000 € pour un couple. Les seuils d'investissements sont les mêmes pour le FIP de droit commun et le FIP Corse. En 2018, seul le montant de la réduction d'impôt est modifié qui était de 18% pour les investissements faits avant le 1er janvier 2018 et de 25% à partir du 1er janvier 2018.

Le montant maximal de la réduction d'impôt est donc de 9 120 € pour un investissement dans un FIP Corse pour une personne en couple et de 4 560 € pour une personne célibataire.

Ci-dessous le tableau récapitulatif du montant de la réduction d'impôt pour l'investissement dans les FIP Corse selon la date de souscription :

| Date de souscription du FIP Corse | Montant de la réduction d'impôt |

| 1er janvier 2007- 15 mai 2011 | 50,00% |

| 16 mai 2011- 31 Décembre 2011 | 45,00% |

| 1er Janvier 2012- Aujourd'hui | 38,00% |

- Remise en cause de la réduction d'impôt

Si les conditions pour bénéficier de la réduction d'impôt ne sont plus remplies, c'est-à-dire lorsque le souscripteur revend ses parts dans le délai de 5 ans ou qu'il a une détention de plus de 10% dans le fonds. Il y a une reprise d'impôt égale à la réduction d'impôt qui est attribuée l'année où la condition n'est plus remplie. Le contribuable se voit alors alourdir le montant de son impôt.

Cependant, il existe des cas de force majeur, c'est notamment le cas lorsque le contribuable décède dans les 5 ans de l'engagement, mais aussi lorsque le contribuable est licencié ou son époux ou partenaire de Pacs. Dans ces cas, l'administration fiscale admet qu'il n'y aura pas de reprise d'impôt.

Dans le cas d'une donation de parts, pour que la réduction d'impôt ne soit pas remise en cause il est nécessaire, pour le donateur que le donataire poursuive l'engagement de conservation. Dans le cas contraire, il y aura une reprise d'impôt. Mais il faut préciser que la donation ne donne aucun droit pour le donataire à une réduction d'impôt.

À noter que la réduction d'impôt pour le FIP Corse est à prendre en compte dans le calcul du plafonnement des niches fiscales.

- Le sort des éventuelles plus-values

Comme la définition du FIP le précise, ces fonds sont des FCPR c'est-à-dire des Fonds Commun de Placement à Risque. Ainsi l'article 150-0-A III du code général des impôts précise que l'imposition prévue au premier alinéa de ce texte ne s'applique pas, soit l'imposition des plus-values n'est pas applicable. Il faut pour cela deux conditions :

- La cession doit être intervenue après l'engagement de conservation de cinq ans.

- Le fonds doit avoir respecté l'ensemble des obligations qui lui sont imposées durant la période de l'engagement de 5 ans.

Il ne faut pas cependant que les droits accordés par le fonds sur l'actif net ou sur les produits du fonds soient différents selon la qualité du souscripteur. Ce régime concerne les actions « carried interest » dont le membre de la société de gestion a une part de la plus-value de la société.

B) Les résultats des FIP Corse

Depuis la création du FIP Corse en 2007, certains fonds sont arrivés à échéance, l'occasion de voir si ce type d'investissement peut être intéressant. Il faudra alors comparer les différents FIP Corse arrivés à échéance avec les différentes sociétés de gestion, mais aussi comparer le FIP Corse des FIP normaux pour voir si les résultats sont équivalents.

ACG-Management est une société de gestion avec 9 FIP Corses commercialisés, dont 3 qui sont arrivés à échéance. Voici leurs résultats :

| Nom du Fonds | Année d'ouverture | Valeur nominale | Valeur liquidative | Performance (hors avantage fiscal) | Performance (avec avantage fiscal) |

| FIP Néoveris Corse 2007 | 2007 | 500,00 € | 485,55 € | -2,89% | 94,22% |

| FIP Néoveris Corse 2008 | 2008 | 500,00 € | 517,66 € | 3,53% | 107,06% |

| FIP Néoveris Corse 2009 | 2009 | 500,00 € | 530,87 € | 6,17% | 112,35% |

Dans le même temps voici les performances des Fonds d'ACG-Management sur les FIP bénéficiant de la réduction d'impôt du 18% :

| Nom du Fonds | Année d'ouverture | Valeur nominale | Valeur liquidative | Performance (hors avantage fiscal) | Performance (avec avantage fiscal) |

| FIP Néoveris 5 | 2007 | 500,00 € | 543,00 € | 8,60% | 44,80% |

| FIP Néoveris 6 | 2008 | 500,00 € | 231,43 €* | ||

| FIP Néoveris 8 | 2009 | 500,00 € | 374,85 €** |

*La valeur est évaluée au 30/06/2017 et ne prend pas en compte les deux remboursements déjà effectués de 170 € chacun,

** Valeur au 30/06/2017, aucun remboursement n'a encore été effectué.

Il faut remarquer alors que les FIP Corses à l'inverse des FIP normaux ont tendance à respecter la date de remboursement prévue du Fonds, ce qui n'est pas le cas des autres Fonds qui pour le moment, dans la société ACG-Management n'a clôturé qu'un Fonds sur la même période pour des performances meilleures, mais qui ne prennent pas en compte l'avantage fiscal accordé aux FIP Corse bien supérieur au régime normal.

Autre société de gestion, spécialisée dans le FIP Corse, Vatel Capital, avec 8 Fonds depuis 2008, aucun jusqu'ici n'est arrivé à échéance, le premier devrait intervenir cette année dont l'échéance maximale est au 31 décembre 2018.

| Libellé | FIP Kallisté Capital 1 | FIP Kallisté Capital 2 | FIP Kallisté Capital 3 | FIP Kallisté Capital 4 | FIP Kallisté Capital 5 | FIP Kallisté Capital 6 | FIP Kallisté Capital 7 | FIP Kallisté Capital 8 |

| Année de constitution | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Valeur de la part | 100,00 € | 100,00 € | 100,00 € | 100,00 € | 100,00 € | 100,00 € | 100,00 € | 100,00 € |

| Taux de réduction | 50,00% | 50,00% | 50,00% | 45,00% | 38,00% | 38,00% | 38,00% | 38,00% |

| Valeur liquidative | 85,24 € | 107,13 € | 106,23 € | 89,86 € | 100,30 € | 99,42 € | 98,84 € | 103,67 € |

| Performance (hors avantage fiscal) | -14,70% | 7,10% | 6,20% | -10,10% | 0,30% | -0,60% | -1,20% | 3,70% |

| Performance (avec avantage) | 35,30% | 57,10% | 56,20% | 31,90% | 38,30% | 37,40% | 36,80% | 41,70% |

On remarque des performances hors avantages fiscaux plutôt moyennes, mais qui avec les avantages fiscaux sont de très bonnes performances. Les valeurs du tableau ci-dessus ont été prises au 1er semestre 2017.

- Étude pratique d'un FIP Corse : « FIP Corse Croissance » Apicap ex OTC AM

FIP Corse Croissance a été créé en 2013, c'est le premier fonds dédié à l'investissement en Corse par OTC Asset Management devenue APICAP. La société de gestion a créé 40 véhicules d'investissement sur 16 ans, 480 millions d'euros ont été investis par 55 000 souscripteurs.

Avec une valeur de 10€ par parts en 2013 au lancement du FIP Croissance Corse, 4 ans plus tard la valeur est de 9,51€ au 30 juin 2017 soit une baisse de 4,90% hors avantage fiscal qui été à l'époque de 38%. Le fonds est investi sur 10 PME, il atteint les conditions d'investissement de 60% dans les participations de PME.

Depuis 4 ans, la valorisation du Fonds n'a pas été en dessous de 9,10€ ce qui est pour le moment un résultat moyen, mais satisfaisant comparé à d'autres Fonds.

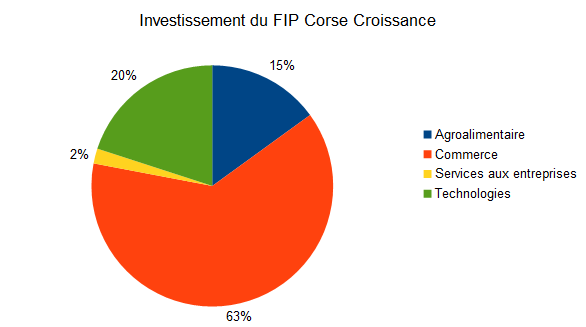

Au 30 juin 2017, voici la répartition par secteur d'activité du Fonds.

Les PME dans lesquelles le Fonds est investi sont multiples, on trouve des entreprises viticoles, une chaîne de restauration ou même une entreprise de dératisation. Cette diversité s'explique par le fait que plus de 1000 entreprises sont éligibles à l'investissement selon la plaquette commerciale du Fonds.

Au niveau des frais, les frais d'entrée sont comparables aux frais de tous les autres Fonds c'est-à-dire 5%, cependant les frais de gestion courante sont ici plus importants, en effet alors que normalement les frais par an sont aux alentours de 5% maximum, FIP Croissance Corse a des frais de 6,52% maximum soit 1,5 point au-dessus de la normale.

Soit pour une souscription de 24 000 € des frais d'entrée à 1 200 € et des frais annuels maximums de 1 565 €

Les fonds sont bloqués pendant une période de 7 ans prorogeable deux fois d'une année sur décision de la société de gestion. La plupart des sociétés de gestion bloquent les fonds durant une période comprise entre sept et dix pour permettre à la société de se faire rembourser par les entreprises.

Bien que la valeur du Fonds soit moyenne, il faut rappeler que ce genre d'investissement est très risqué en effet sur l’échelle de risque du document d'information clé pour l'investisseur (DICI), le Fonds est classé 7 sur 7 soit l'investissement le plus risqué possible. Il y a en effet des risques de liquidité c'est-à-dire un risque pour la société d'avoir du mal à vendre les titres des PME. De même il existe le risque de crédit, où la société de gestion peut rencontrer des difficultés pour rembourser les investissements des souscripteurs.

Conclusion :

L'investissement dans les FIP Corse est un investissement très risqué qui hors avantage fiscal peut avoir des rendements très moyens, mais avec les avantages fiscaux accordés et notamment avec la réduction d'impôt de 50%, l'investissement devenait très intéressant. Aujourd'hui la réduction est de 38% donc moins incitative qu'avant, mais elle reste toujours attractive. Comparée à un FIP de droit commun, les résultats au niveau du rendement sont plus avantageux pour ces derniers, mais il ressort que le remboursement est plus facile pour les FIP Corse ce qui est un critère non négligeable pour un investisseur, mais qui dépend aussi de la société de gestion. De plus la Corse est l'un des territoires qui a la plus forte croissance par rapport au territoire métropolitain, ce qui est un gage de confiance envers les PME dans lesquelles un Fonds peut investir. Cependant tous les FIP Corse n'auront pas forcément des résultats positifs, c'est pourquoi il est important de choisir une bonne société de gestion pour mettre le plus de chance de son côté. L'avantage fiscal a aussi un coût non négligeable pour des frais d'entré à 5% et des frais annuels qui avoisinent les 5% voir plus comme dans l'exemple d'Apicap.

Le FIP Corse est donc l'un des investissements pour les PME les plus attractifs qu'il existe avec des résultats presque comparables, mais avec un avantage fiscal beaucoup plus important.

Article écrit par les étudiants du master II Ingénierie du Patrimoine.

http://www.asso-patrimoine.fr/

Commentaires0

Veuillez vous connecter pour lire ou ajouter un commentaire

Articles suggérés